顶级应用都在使用哪些 SDK?面向 2026 年及以后的详细分析

在移动开发竞争愈发激烈的今天,选择合适的 SDK 比以往任何时候都更为关键。随着应用生态成熟、竞争加剧,SDK 的选择已经能深刻影响开发者在变现效率、数据准确性以及全球扩展能力等方面的表现。

为了帮助开发者在这种复杂环境中做出更清晰的判断,我们基于 Insightrackr 的全球监测数据,对游戏与非游戏类应用的 SDK 使用情况进行了系统分析,从而呈现一份清晰、前瞻且基于真实数据的 2026+ SDK 生态图景。

为什么在 2026,SDK 的选择会变得更加关键?

随着隐私规则收紧、广告形式演进、应用内变现方式多样化,应用中的 SDK 组合会愈发决定:

- 广告收益与 eCPM 稳定性

- 在隐私限制平台上的归因准确度

- 用户体验与应用性能表现

- 面向全球市场的合规能力

- 跨平台、跨区域的技术可扩展性

Insightrackr 基于对 148 个地区、200+ 广告媒体的长期监测,为行业呈现最真实的 SDK 使用全景。

当下 SDK 的使用状况

1. 广告 SDK

游戏应用:AdMob + Unity Ads 依旧是最主流组合

根据 Insightrackr 数据,游戏应用中广告 SDK 的 Top 5 为:

| 排名 | SDK | 覆盖率 |

|---|---|---|

| 1 | AdMob | 72.95% |

| 2 | Unity Ads | 53.37% |

| 3 | AppLovin | 35.56% |

| 4 | Facebook Ads | 32.81% |

| 5 | ironSource | 28.15% |

尽管 2023–2024 年间 Unity 引发不少开发者不满,但 Unity Ads 在混合休闲(hybrid-casual)与中核游戏变现中的核心地位依旧稳固。AppLovin 与 ironSource 在依赖大量买量循环的团队中仍是主流工具。

非游戏应用:AdMob 优势进一步扩大

| 排名 | SDK | 覆盖率 |

|---|---|---|

| 1 | AdMob | 79.41% |

| 2 | Facebook Ads | 26.14% |

| 3 | AppLovin | 14.9% |

| 4 | Unity Ads | 14.5% |

| 5 | ironSource | 8.02% |

AdMob 在非游戏领域优势明显,这反映了 Google 生态的强势地位,也符合工具类、生活方式类、娱乐类应用使用更简单变现结构的趋势。

2. 归因 SDK

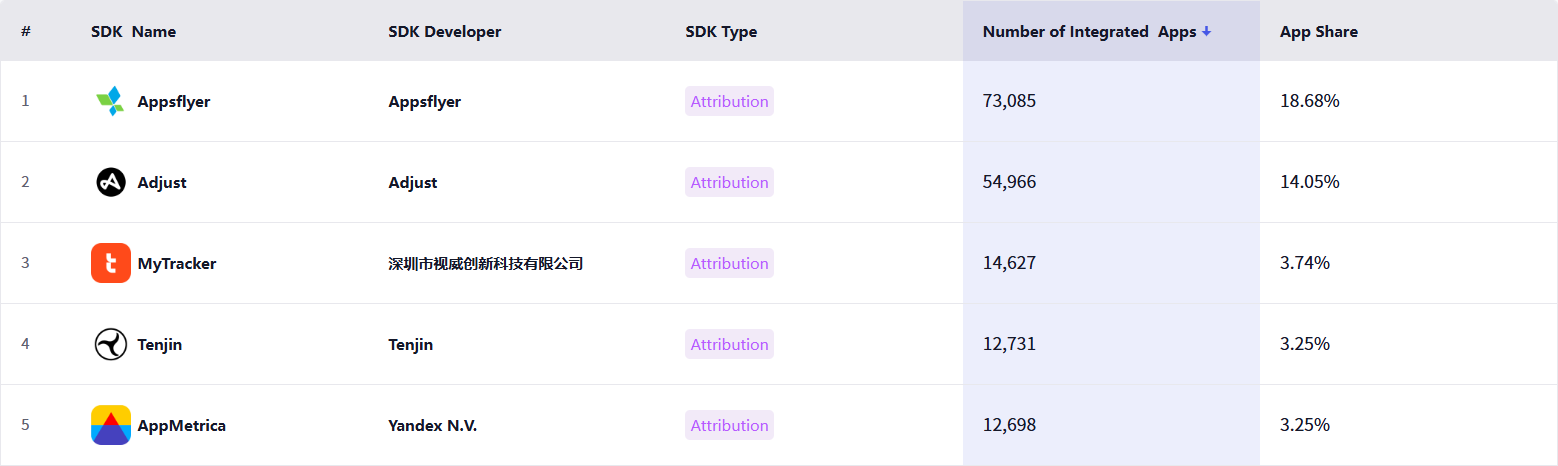

游戏应用:AppsFlyer 仍保持领先优势

| SDK | 覆盖率 |

|---|---|

| AppsFlyer | 18.68% |

| Adjust | 14.05% |

| MyTracker | 3.74% |

| Tenjin | 3.25% |

| AppMetrica | 3.25% |

尽管隐私趋严,但游戏厂商仍普遍依赖 AppsFlyer 与 Adjust 进行多点归因。长尾工具的存在则说明全球厂商在用户获取策略上仍呈现多样化分布。

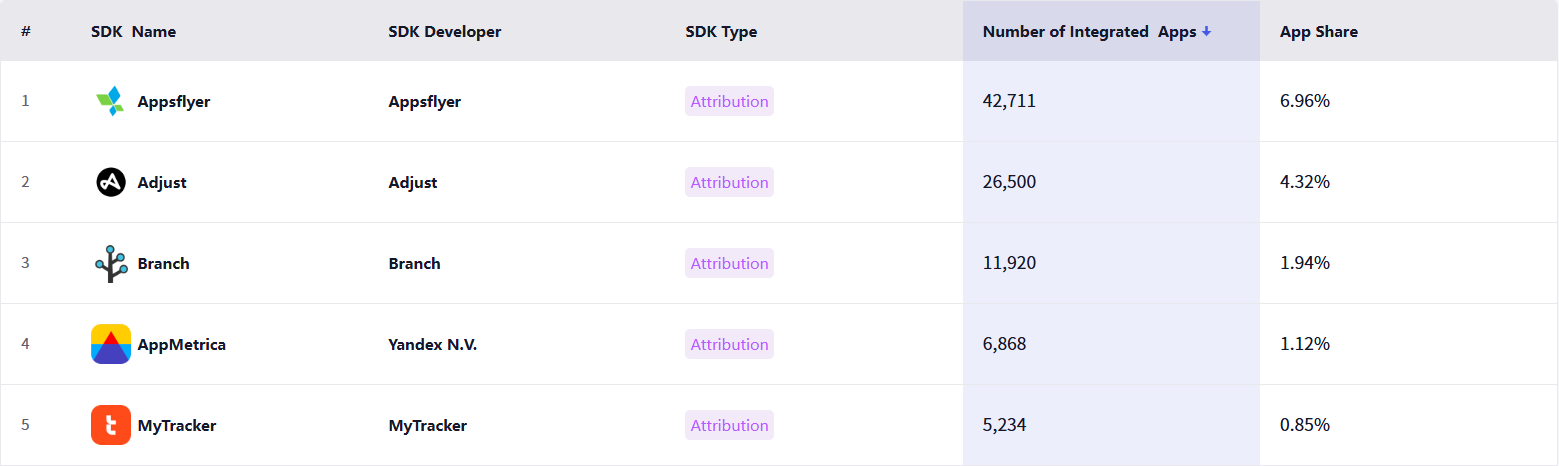

非游戏应用:归因 SDK 整体采用率更低

| SDK | 覆盖率 |

|---|---|

| AppsFlyer | 6.96% |

| Adjust | 4.32% |

| Branch | 1.94% |

| AppMetrica | 1.12% |

| MyTracker | 0.85% |

非游戏应用更倾向依赖平台分析工具和内部 BI 系统,因此第三方归因平台渗透率相对较低。

3. 支付 SDK

无论游戏还是非游戏领域,Square 均是覆盖最广的第三方支付 SDK,得益于其轻量集成与全球可用性。

游戏应用

| SDK | 覆盖率 |

|---|---|

| Square | 17.25% |

| 云闪付 (UnionPay) | 0.71% |

| Braintree | 0.1% |

| Stripe | 0.1% |

| PayPal | 0.05% |

游戏应用仍高度依赖平台内购渠道,因此第三方支付 SDK 的渗透率普遍偏低。

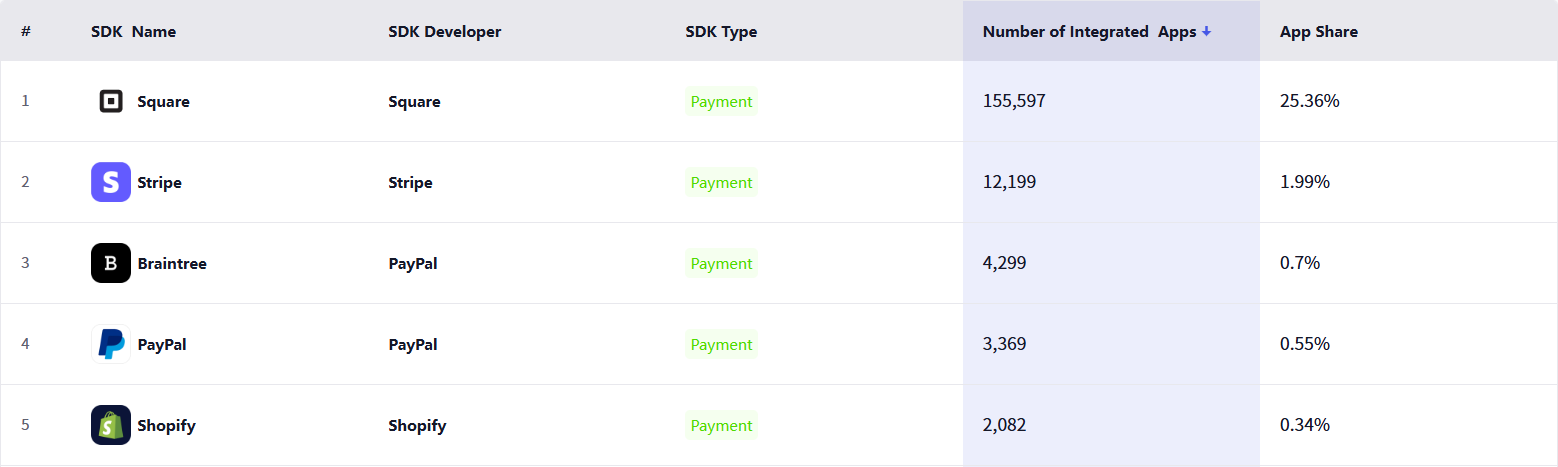

非游戏应用

| SDK | 覆盖率 |

|---|---|

| Square | 25.36% |

| Stripe | 1.99% |

| Braintree | 0.7% |

| PayPal | 0.55% |

| Shopify | 0.34% |

Square 在本地生活、预订、外卖、活动管理类应用内的广泛使用,使其成为 O2O 场景中最受欢迎的支付 SDK。

2026 年,开发者应该关注什么?

未来竞争将要求开发者:

- 从整体评估 SDK 影响(性能、隐私、长线扩展能力)

- 避免过度绑定生态系统,除非其带来的变现与分发优势足以抵消风险

- 关注所在品类的 SDK 使用趋势,因为主流 SDK 往往影响填充率、CPI 表现与分析标准化程度

- 依据真实市场数据,而非厂商宣传 来做技术栈决策

Insightrackr 提供全球应用商店中 SDK 分布的客观洞察,让团队能够及时把握趋势、对标行业标准。

让每一个 SDK 决策都建立在数据基础之上

2026 年的 SDK 生态将由 AI 能力、隐私要求与跨平台轻量化趋势共同塑造。

借助 Insightrackr 的全球 SDK 情报库,开发者与产品团队可以识别所在类别的主流技术、追踪新兴趋势,并采用与全球 Top App 同步的技术方案。

想深入了解 SDK 趋势?

👉 访问 Insightrackr,获取完整的 SDK 覆盖率看板、应用级明细与趋势预测。

让每一个技术决策更具数据驱动力——这是全球数十个地区的工作室、营销团队与产品团队共同信任的方式。